为应对全球性气候问题,推动经济社会发展绿色转型,我国2020年9月在联合国大会上提出了碳达峰、碳中和目标,并做出一系列发展规划与部署。而在世界范围内,为推动碳减排,许多国家和地区成功实现了碳税与碳排放权交易的协同发展。我国目前已全面启动碳排放权交易市场,但尚未开征碳税。碳税的征收是否有利于节能减排?会产生什么样的影响?在生产网络的视角下,不同行业受到的影响及产生的效果是否一致?

对于这些问题,beat365在线体育官网博士生陈诗源、管理科学与信息系统系教授任菲、商务统计与经济计量系教授虞吉海,在其合作撰写的论文《生产网络视角下的碳税制度》中,进行了研究解答。论文构建生产网络视角下的碳税分析模型,并基于我国最新的投入产出表和估算的42部门、153部门碳排放数据,模拟分析征收小额碳税对征税部门劳动投入、产量、碳排放以及对经济体总碳排放的影响。

要点概览

● 征收碳税,不仅会通过减少被征税部门的产出降低碳排放,还会通过生产网络上下游关联联动影响其他各部门生产投入与产出,进而影响经济体总碳排放。因此仅基于各部门直接碳排放征收碳税对于降低整个经济体碳排放的效率不是最高的,还要考虑碳税通过生产网络关联引发的间接效果。

● 在边际碳税意义下,征税有效的减排部门不多,若盲目对所有行业征税,可能仅会导致经济结构大幅度调整,并不会有效降低经济体总碳排放。

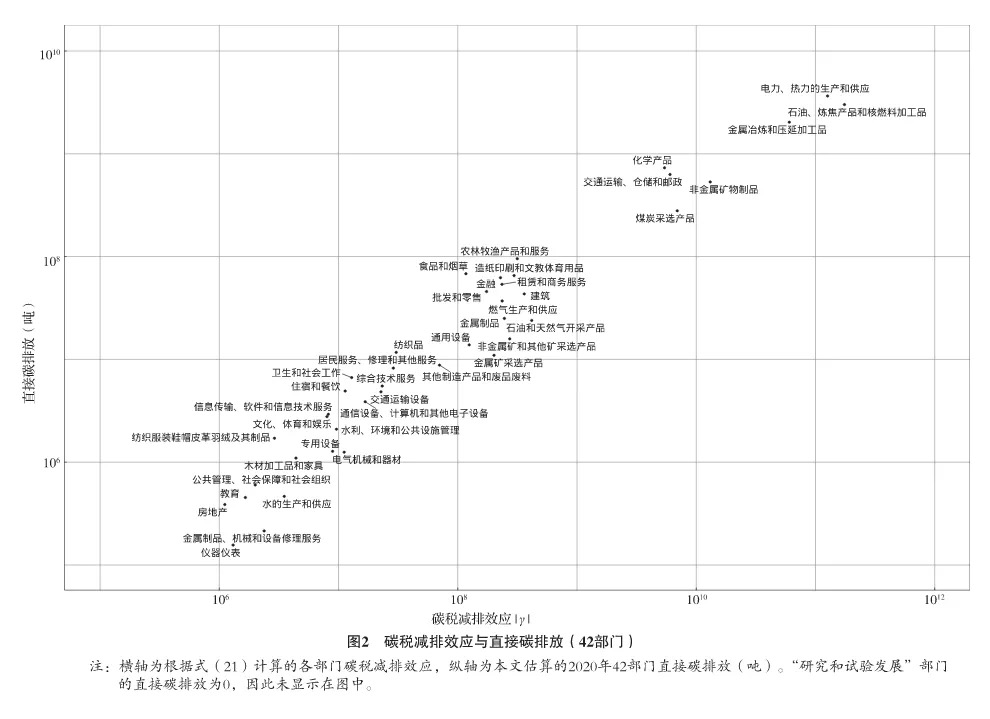

● 对各部门征收碳税引发的碳减排效果与部门直接碳排放量的排序并非一一对应;“石油、炼焦产品和核燃料加工品”部门碳税减排效应和碳减排效率都位于42部门中的首位。

● “石油、炼焦产品和核燃料加工品”“电力、热力的生产和供应”以及“金属冶炼和压延加工品”部门直接碳排放体量较大,且征收部门碳税对降低总碳排放效果最为明显;对“非金属矿物制品”“煤炭采选产品”“交通运输、仓储和邮政”以及“化学产品”部门征税减排效应也较为显著;对其他产品部门征税减排效果基本为零。

研究综述与机制分析

在这一论文中,作者对我国的“双碳”目标的提出发展及40余年节能减排工作的历史进行了回顾,并对碳交易、碳税进行了解释说明,对碳税制度的研究进行了综述。并且,概述了生产网络视角下的碳税模型与碳税减排效应的概念;分别估算2020年42部门与153部门碳排放以及生产网络中隐含的碳流动矩阵,计算各部门碳税减排效应,并模拟征收50元/吨小额碳税对各部门劳动投入、产量、碳排放以及经济体总碳排放的影响,识别碳税意义下关键的减碳部门;最后,对研究进行了总结,提出了相关建议以及未来可能的研究方向。

碳税,是碳交易之外的另一种碳定价机制,是引导经济主体主动优化能源结构,降低温室气体排放,推动经济社会发展绿色转型的另一个重要市场激励型政策工具,并且被认为是各类减排措施中最划算的方式。许多国家和地区成功实现了碳税与碳交易的协同发展。

由于生产网络的存在,征收碳税不仅会通过减少征税部门产出降低经济体总碳排放,还会通过生产网络上下游关联引发间接影响。例如,对能源消费企业征收碳税,将改变被征税部门的生产成本,使其调整生产投入与产出,通过生产网络进一步带动上下游各部门的投入与产出变化,从而影响经济体总碳排放。

具体来说,首先,被征税部门会减少高碳排放中间品的使用转而使用更清洁的产品,高碳排放中间品需求下降,使得其上游厂商产出与碳排放下降;其次,被征税部门生产成本上升导致其产品价格上涨,于是下游厂商生产过程中会减少对该部门中间品的购买,从而下游部门的产出和碳排放也会降低;最后,碳税收入返还消费者,会刺激其对各部门产品的最终需求,需求增长又会反过来拉动各部门的生产和排放。

论文指出,生产网络中蕴含的直接与间接关联会对整个经济体的产出和碳排放带来复杂的影响,若错误施加部门征税,可能引起总碳排放量的增加。仅基于各部门直接碳排放征收碳税,对于降低整个经济体碳排放的效率不是最高的,还要考虑碳税通过生产网络关联引发的间接效果。基于部门在生产网络中所处位置进行针对性征收碳税才能实现最大的减排效果。

研究考虑对能源消费部门生产产生的直接碳排放征收碳税,并将税收所得全部返还给消费者,从生产网络视角切入,根据部门间投入产出关联下的碳税模型,估算2020年42个产品部门与153个细分产品部门碳排放以及生产网络中隐含的碳流动矩阵,计算各部门碳税减排效应,并模拟分析对某一部门征收50元/吨小额碳税对征税部门劳动投入、产量、碳排放及经济体总碳排放的影响,识别碳税意义下关键的减碳部门,探究中国征收消费性碳税对经济和环境的影响。

碳税模型与实证结果

作者基于King et al.(2019)构建的生产网络视角下的碳税模型,探究我国开征碳税对征税部门劳动投入、产量、碳排放以及经济体总碳排放的影响。

首先,假设部门的碳排放是随中间投入递增的规模报酬不变的函数,在一般均衡条件下求得零碳税时的均衡解;在此基础上,进一步得到异质性生产函数与消费偏好下,开征碳税对各部门产品相对价格、中间产品投入、劳动投入、产量、碳排放及消费的边际影响;最后,定义碳税减排效应为零碳税基准下,对部门征收碳税对经济体总碳排放的边际影响:

其中,第一项是税收返还效应,部门自身排放量越大,对其征税将获得的税收收入越多,消费者得到税收返还后,便可将更多钱用于消费,进而促进各部门生产和碳排放;第二项是部门之间由于生产网络关联引起的部门间排放影响,是相对上游与相对下游的部门排放影响的加权总和;最后一项来自部门征税后做出反应所导致的自我扭曲。若错误施加征税部门,可能通过税收返还效应削弱减排效果。在本文模型下,对多个部门征收碳税所引起的经济体总碳排放变化是对各单一部门征税的减排效应的线性加总。

征收碳税将改变征税部门的生产函数,随后通过生产网络的上下游关联,各部门调整自身生产投入,进而改变各部门产出、碳排放与经济体加总碳排放。

结果显示,对“石油、炼焦产品和核燃料加工品”“电力、热力的生产和供应”“金属冶炼和压延加工品”部门征税可带来明显的降碳效果。分别对其征收50元/吨碳税,经济体总碳排放大约可以降低6.52%、4.75%、2.30%。这些行业是生产网络中主要的原料供应行业和能源使用行业,征收碳税可以促使它们改革技术、优化能源结构,进而通过其上下游关联影响,实现碳税减排效果的有效汇聚,降低经济体总碳排放。

需注意,由于生产网络隐含的间接影响,对各部门征税带来的经济体总减排效果与各部门直接碳排放排序并非一一对应,直接碳排放量高并不意味着对其征税将引起本部门和经济体碳排放下降幅度大。“石油、炼焦产品和核燃料加工品”部门的直接碳排放量(约30亿吨)虽然不及“电力、热力的生产和供应”部门(约36亿吨),但是由于上下游关联引发的间接排放影响更大,相比于“电力、热力的生产和供应”部门,为更有效的征税部门。

此外,对“非金属矿物制品”“煤炭采选产品”“交通运输、仓储和邮政”“化学产品”四个部门征税,会使得经济体总碳排放下降约0.2%-0.5%。对上述7个产品部门之外的其他直接碳排放量不足1亿吨的部门征收碳税基本不会降低经济体总碳排放(减碳效果不足0.1%),因此,在边际碳税意义下,应重点考虑对上述减排效应最大的7个部门征税,对其他部门征税可能只会扰动各部门生产投入与产出,不能实现有效的碳减排。

研究结论与相关建议

在作者看来,征收碳税将改变各部门生产过程中中间品与劳动力的投入以及部门产量,征税对各部门产量影响越小,对经济结构的冲击越小,因此制定碳税政策时,除关注碳减排效应外也要兼顾碳减排效率,即征收部门碳税引起该部门碳排放下降与该部门产量下降的百分比。

在上述有效征税部门中,“石油、炼焦产品和核燃料加工”的减排效应最大,减排效率最高。换言之,对“石油、炼焦产品和核燃料加工品”部门征税,能在小幅降低该部门产量的同时,大幅减少其自身和经济体总碳排放。此外,“交通运输、仓储和邮政”和“煤炭采选产品”部门的碳减排效率也比较高。

论文的主要发现如下:

第一,基于生产网络结构的碳税政策比只考虑直接碳排放的碳税政策更有效。例如, 42部门中“电力、热力的生产和供应”部门的直接碳排放量高于“石油、炼焦产品和核燃料加工品”部门,但通过生产网络作用引发的经济体总减排效果却不及后者。

第二,对42部门中“石油、炼焦产品和核燃料加工品” “电力、热力的生产和供应”“金属冶炼和压延加工品”或对153部门中“电力、热力生产和供应” “精炼石油和核燃料加工品” “钢压延产品”等部门征税减排效果最明显。这些部门作为生产网络中主要的原料供应商和排碳大户,征税将促使它们改革生产技术、优化能源结构,减排效果进一步通过生产网络汇聚,进而实现经济体总碳排放的有效下降。

第三,在边际碳税意义下,征税有效的减排部门不多,若盲目对所有行业征税,可能仅会导致经济结构大幅度调整,并不会有效降低经济体总碳排放。

第四,在制定碳税政策时,也要从征税效率角度考虑对部门产量的影响,避免对生产网络结构冲击过大引发过多的转型成本。

最后,对于碳税研究,论文作者指出了两个颇具挑战但有现实意义的研究方向:第一,考虑对各部门最终需求征收碳税。生产源于需求,因此,可以通过对需求端征收碳税引发需求下降,进而传递到生产端,从而实现碳减排。对此,需要首先计算各部门最终需求所隐含的碳排放,其不仅是中间投入的函数,而是依赖整个生产网络结构,此时碳税通过生产网络的传导将更加复杂。第二,修正模型以探讨生产网络视角下碳排放权交易制度对经济和环境的加总影响,为制定碳市场和碳税协同发展政策提供参考。

陈诗源,任菲,虞吉海. 生产网络视角下的碳税制度[J]. 经济管理学刊, 2024, 3(3): 143-172.

点击获取完整论文